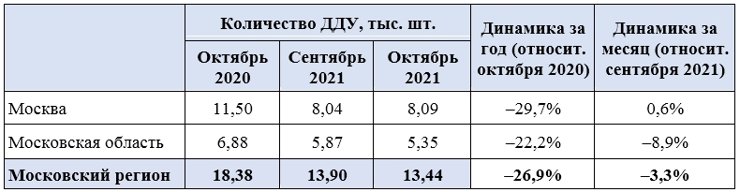

- Спрос в октябре практически не изменился относительно сентября (снижение всего на 3,3%). В Москве — рост на 0,6%, в Московской области падение на 8,9%.

- Доля ипотеки в Московском регионе не меняется третий месяц (64%). Этот показатель выше, чем до введения льготной программы.

- За месяц средняя цена 1 кв. м в регионе сократилась на 0,9% — снижение произошло за счет Москвы в старых границах. В Новой Москве — рост на 2,9%, в Московской области — на 1%.

- Средняя стоимость 1 кв. м в новостройках Новой Москвы превысила 200 тыс. рублей.

- Объем предложения в регионе вырос за месяц на 4,3%. В Новой Москве выбор сокращается (–6,5%).

- Выручка девелоперов в октябре 2021 года составила 156 млрд рублей — на 2% выше, чем в сентябре, и на 11% ниже, чем год назад (в октябре 2020-го).

Продажи ниже, чем до пандемии

В октябре количество сделок в Московском регионе было лишь на 3,3% меньше, чем в сентябре: 13,4 тыс. ДДУ. После падения количества сделок в июле и августе (первые месяцы после пересмотра программы льготного ипотечного кредитования) на 20 и 13% в месяц соответственно и роста в сентябре на 27% ситуация на рынке выровнялась.

В октябре показатель держался на стабильном уровне относительно предыдущего месяца. Пересмотр программы льготного ипотечного кредитования уменьшил интерес к первичному рынку по сравнению с прошлым годом и первым полугодием 2021-го, но в итоге не привел к резкому сокращению количества сделок.

В годовом выражении продажи упали на 27% (но следует помнить, что октябрь этого года сравнивается с октябрем прошлого года, когда количество сделок оказалось рекордным за все время наблюдений).

В Москве и Московской области динамика разнонаправленная. Если в области в октябре зафиксировано сокращение количества сделок на 8,9% (5,35 против 5,87 тыс. ДДУ), то в столице даже небольшой рост — на 0,6% (8,09 против 8,04 тыс. ДДУ).

В годовой динамике, напротив, продажи на первичном рынке столицы просели сильнее — на 29,7%, в области — на 22,2%. В столице сокращение лимита по льготной ипотеке полностью обнулило программу и сделало ее неактуальной, в Московской области небольшие шансы воспользоваться ей остались.

Динамика сделок на первичном рынке Москвы и Московской области

По данным Циан.Аналитики

Осень — традиционно высокий сезон на рынке недвижимости. Население стремится решить жилищный вопрос до начала нового года, что также влияет на сделки. При отсутствии сезонного фактора количество сделок в регионе могло не восстановиться после падения в июле и августе. Пока продажи в Московском регионе ниже, чем до пандемии (в октябре 2019 года).

Количество ДДУ на первичном рынке Московского региона

По данным Циан.Аналитики

Доля сделок с ипотекой выше, чем до введения льготной программы

По итогам октября 2021 года 64% сделок на первичном рынке Московского региона прошло с привлечением ипотечных кредитов. Доля не меняется уже третий месяц после резкого падения в августе. По сравнению с прошлым годом значение меньше на 3 п. п., но все равно на 4–5 п. п. выше, чем до введения программы льготного ипотечного кредитования.

То есть несмотря на то, что после пересмотра условий ипотека стала пользоваться меньшим спросом, к допандемийному уровню показатели не вернулись.

В Москве в старых границах и в Московской области в октябре доля сделок с ипотекой осталась на прежнем уровне (58 и 71% соответственно). В Новой Москве после резкого сокращения доли в сентябре до 53% она вновь вернулась на уровень 63%. Такая динамика в Новой Москве связана с особенностями регистрации сделок в проектах одного из крупнейших застройщиков — А101: возможность приобрести квартиру с отложенными платежами (рассрочка и прочее) означает, что Росреестр не регистрирует залог, хотя формально недвижимость оплачена не полностью.

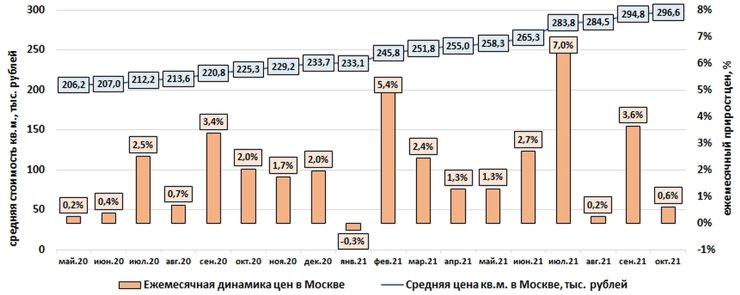

Цены снизились на 0,9% за месяц

В столичном регионе фиксируются признаки охлаждения рынка. Впервые с мая 2019 года средняя цена 1 кв. м снизилась (на 0,9%), она равна 233,3 тыс. рублей. В старых границах Москвы отрицательная динамика уже отмечалась (в августе 2021 года). Можно сказать, что первичный рынок вошел в состояние стагнации.

В последние месяцы все более важной составляющей динамики становится изменение структуры предложения. Средняя цена по рынку сильно зависит не столько от решений девелоперов по индексации цен, сколько от того, какие корпуса и в каких объемах находятся в реализации.

В Москве средняя цена «квадрата» достигла 296,6 тыс. рублей (+0,6% за октябрь). Новостройки в Москве в старых границах подешевели в среднем на 0,5% (средняя цена «квадрата» составляет 321 тыс. против 322,6 тыс. рублей месяц назад).

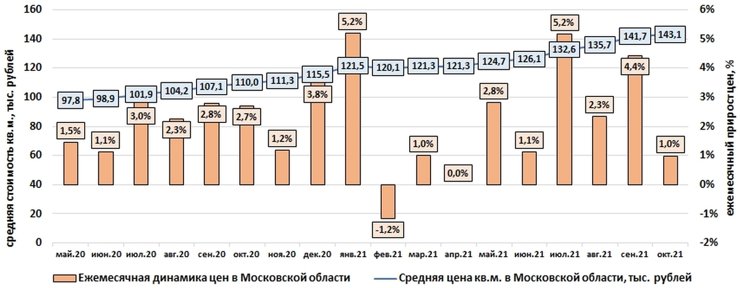

В Новой Москве средняя стоимость 1 кв. м, напротив, выросла на 2,9% за месяц и перешагнула отметку 200 тыс. рублей: в октябре она достигла 200,7 тыс. рублей.

В Московской области средняя цена кв. м выросла на 1% — до 143,1 тыс. рублей.

За год цены в целом по региону увеличились на 29%, в Москве в старых границах — на 34%, в Новой Москве — на 25%, в Московской области — на 30%.

Снижение доступности жилья в столице привело к частичному смещению интереса к менее дорогим локациям в Новой Москве, в результате чего там рост продолжается, в то время как в старых границах Москвы он остановился.

Средняя стоимость 1 кв. м и динамика цен за месяц в Москве

Средняя стоимость 1 кв. м и динамика цен за месяц в Московской области

По данным Циан.Аналитики

Предложение вновь увеличивается

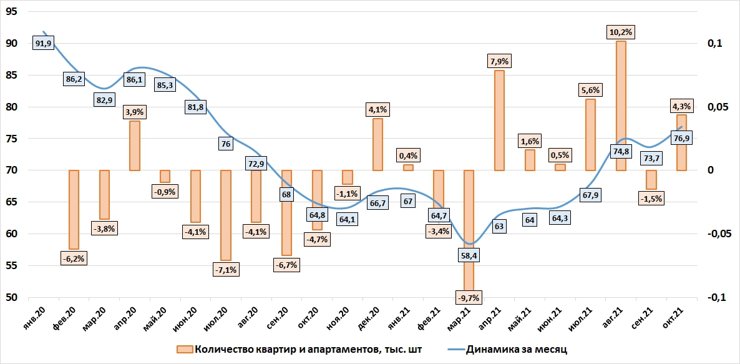

На первичном рынке Московского региона после незначительного сокращения объема предложения в сентябре в октябре вновь зафиксирован рост. В продаже от застройщиков доступно 76,9 тыс. квартир и апартаментов. За последний месяц выбор жилья вырос на 4,3%.

В Москве в старых границах за месяц количество квартир и апартаментов в продаже выросло на 4,1% (до 35,6 тыс.), в Московской области — на 7,9% (до 32,7 тыс.). В Новой Москве количество лотов снизилось на 6,5% (до 8,6 тыс.). Это может объясняться повышенным интересом к менее дорогим локациям на фоне снижения доступности жилья в столице.

Количество квартир и апартаментов на первичном рынке Московского региона

По данным Циан.Аналитики

Рост объема предложения связан не только с выходом новых проектов, но и с сокращением количества сделок. В октябре в продажу вышло 43 новых корпуса — в полтора раза меньше, чем в сентябре. Такое сильное сокращение за счет Московской области — в три раза (всего 11 новых корпусов). В Москве вышло столько же новых корпусов, сколько в сентябре (32). Общая площадь вышедших на рынок корпусов составила 529 тыс. кв. м (в два раза меньше, чем в сентябре). Основной объем нового предложения пришелся на Москву в старых границах (300 тыс. кв. м).

Новых проектов в октябре вышло меньше, чем в сентябре, — шесть ЖК. Из них пять в Москве в старых границах («Воксхолл», «Мясницкая 13», «Никольские луга», «Ред Стар Лофт», «Шерстон») и один ЖК — в Московской области («Егорово Парк»).

Девелоперы заработали на 11% меньше, чем в октябре прошлого года

В октябре 2021 года выручка девелоперов Московского региона составила 156 млрд рублей. Это лишь на 2% выше, чем в сентябре: показатель также стагнирует. По сравнению с октябрем 2020-го объем выручки на 11% ниже. Для сравнения: количество сделок на 27% ниже, чем год назад, то есть падение выручки не было таким существенным за счет стремительного роста цен (за год — +29%).

За прошедший месяц выручка девелоперов увеличилась лишь в Москве в старых границах — на 9,1%. В Московской области — снижение на 8,7%, в Новой Москве — уменьшение на 10%.

Аналитики Циан составили рейтинг проектов с наибольшим количеством сделок в октябре 2021 года. В лидерах — проекты Московской области («Пригород Лесное», «Томилино Парк»), Новой Москвы («Скандинавия Юг»), а также Москвы в старых границах (ЖК «Остров»). Интересно, что ЖК «Остров» со средним чеком сделки в 32,1 млн рублей традиционно попадает в топ-10 лидеров продаж. По итогам III квартала он занимал пятую позицию, в октябре поднялся на четвертое место.

Лидеры продаж в октябре 2021 года в Московском регионе*

Проект | Локация | Кол-во сделок | Средняя стоимость 1 кв. м в сделке, тыс. рублей | Средний чек сделки, млн рублей |

Московская область | 176 | 132 | 5,4 | |

Московская область | 163 | 135 | 5,8 | |

Новая Москва | 154 | 229 | 10,3 | |

Москва | 140 | 408 | 32,1 | |

Новая Москва | 133 | 162 | 7,0 | |

Новая Москва | 132 | 221 | 8,8 | |

Москва | 122 | 358 | 19,5 | |

Новая Москва | 113 | 238 | 10,4 | |

Московская область | 103 | 136 | 4,4 | |

Москва | 102 | 350 | 20,0 |

По данным Циан.Аналитики

«В октябре цены, спрос и, как следствие, выручка застройщиков находятся в состоянии стагнации. Девелоперы аккуратно подходят к индексации цен, а количество сделок не сокращается даже с учетом фактического обнуления программы льготного ипотечного кредитования в регионе, поскольку осень — традиционно высокий сезон на рынке недвижимости, — комментирует Алексей Попов, руководитель Циан.Аналитики.

По его словам, локдаун и ноябрьские нерабочие дни могут не позволить рынку закончить год на мажорной ноте: «Застройщики сейчас намного лучше готовы к дистанционным продажам, но с весны 2020 года цены выросли на треть, льготная ипотека частично свернута, а инвесторы уходят в депозиты и на фондовый рынок».

*Примечание. Учитывались зарегистрированные договоры долевого участия с квартирами и апартаментами. Покупателями выступали физлица, заключившие розничные сделки (не более пяти жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра. Средние цены рассчитаны по строящимся ЖК без учета проектов в премиальных сегментах.

Изображение в начале статьи: ЖК «Воксхолл».